国家统计局近日发布“2013年1-11月份全国房地产开发和销售情况”显示,在各地楼市调控日益加码、市场观望情绪加重的背景下,全国商品住宅的销售增速持续回落,楼市成交将逐渐步入平淡期。

国家统计局近日发布“2013年1-11月份全国房地产开发和销售情况”显示,在各地楼市调控日益加码、市场观望情绪加重的背景下,全国商品住宅的销售增速持续回落,楼市成交将逐渐步入平淡期。

第50周江苏省各市区的成交总量有着明显地降温趋势,销售总量共计11611套,环比下滑的幅度很是明显。但就楼市淡季时段来看,也并没有快速跌至“寒冬”趋势,市场整体还是保持着相对平稳的发挥。

截止到12月8日晚8点,本周(12月9日——12月15日)江苏省十三个市区共计成交商品房11611套,其中商品住宅累计达到9052套,与前一周(12月2日——12月8日,全省市区商品房共成交11436套,其中商品住宅更是累计达到9708套)相比,环比增长175套。

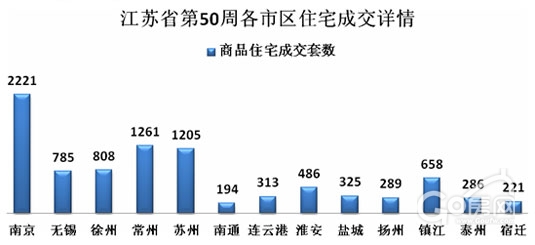

江苏省各市区第50周(12月9日——12月15日)商品房成交套数的详细情况如上图所示,其中南京市区的2221套仅是商品住宅的成交套数(不含非住宅类),且不含高淳和溧水。

苏州市区的成交量包括苏州五大区,姑苏区、吴中区、相城区、工业园区、高新区。徐州市区的成交量不含贾汪区、铜山区。另外常州等地区均是五大区的成交量合力发力所致。镇江市区的658成交量不含非住宅类;泰州的306套仅为周一到周五的成交套数。

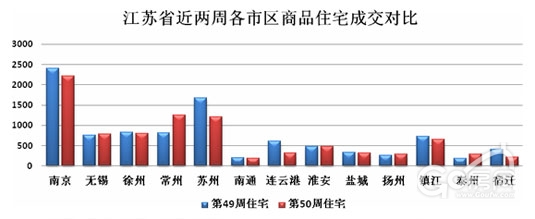

江苏省各市区第50周(12月9日——12月15日)商品住宅成交套数的详细情况如上图所示,本周(12月9日——12月15日)商品住宅成交量9052套,占商品房成交套数的77.96%,与上周(12月2日——12月8日)商品住宅成交9708套相比,环比下降656套,下滑幅度明显。

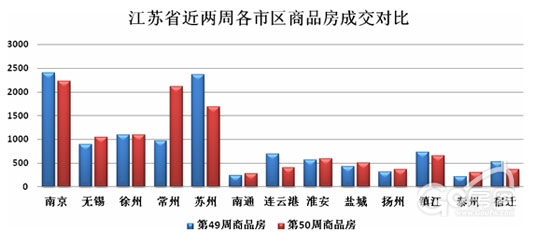

成交套数对比详图一览

上图例是本周第50周与上周第49周江苏省各市区商品房成交套数的对比图,可以看出南京、无锡、徐州、常州、苏州这五家依旧是全省销售走势的风向标。此前连续数周这五家销售均突破“千”字大关,上周只有南京、徐州、苏州这三家算是完成了指标,本周这五大家也算是卯足了劲,成交均在千套以上,南京和常州楼市更是以2221、2108套向质疑者做出了强有力的回击。

年末临近,火爆了一年的南京楼市渐渐有了点入冬的样子。连续两周,楼市只有寥寥几家楼盘加推,但推盘数变少购房者需求仍不减,本周加推的6个盘(不含高淳溧水)均取得了不不俗战绩,刚需改善仍旧持续火热。

南京商铺和办公写字楼市场在经历了之前一周的成交双下滑之后,上周写字楼成交终于有所回暖,但是商铺还保持了下跌趋势。南京最近五周商业地产成交数据显示,南京商铺市场从十二月开始,其成交状况每况愈下。

苏州市区的成交量在经历了上周的疯狂之后,也逐渐的恢复常态,本周成交的1690套依旧交上了一份令人满意的答卷,市场整体还是保持着相对平稳的发挥。上周楼市新增供应的活跃,自然推动月中开盘的加速,上周末住宅、商业整体推盘量达到8盘,而上周八盘推新中,纯新盘占到六盘,这也是年底淡季时段极为罕见的现象,尽管房贷年底趋紧,却仿佛并没有影响今年开发商的推新热情。

12月首周,徐州楼市是仅有的依旧能不受全省销量颓势影响,销售仍能突破千字关的三雄之一。本周徐州楼市依旧发光发热,总成交1094套几乎与上周无异,“双12”成交量较为抢眼,共卖出新房186套,成为上周之最。12月15日最后一天,销量虽为当周销量最低,但仍突破百套,成交111套,楼市火爆程度可见一斑。

本周无锡楼市的成交情况有所回升,尽管上市的新建住宅不是很多,但全市商品房以及各物业的成交量均有所增长。

常州地区本周的成交情况甚是喜人,本周的成交套数为2108套。从各区域住宅成交来看,武进区占据榜首,成交428套;中心城区第二,成交383套;金坛第三,成交214套;新北第四,成交138套;溧阳第五,成交98套。

盐城楼市销量持续小幅度的增长,以周成交500套的成绩,位居全省第八位。本周盐城楼市推新的楼盘不多,但是由中南世纪城牵头的,在盐城房产交易中心举办的为期三天的“年终购房节”吸引了不少市民前来。此次购房节盐城楼市约有几十家楼盘参与其中,房源充足,优惠丰厚,力争在年末完成最后的冲刺。

12月份的第二周,全省各市区楼市涨降不均,错落有致。当地的一些年末活动与政策,开发商的年终目标完成情况等等都将会影响楼市的销售走势。楼市整体还是在相对较为平稳的状态中发展,并没有进入萧条的寒冬模式。

岁末之际,今年整体市场的稳健,加强了开发商对年底市场的持续信心。另一方面,相对于纯新盘来说,抢在年底最后一波面市,也为来年的正式发力销售,起到了市场预热作用。

全部评论

最新 / 最热